相続が始まるとどのくらいの財産を所有しているのかによって相続税申告が必要か否かが変わります。現金や有価証券などは価格が明確なので特に難しいことはありませんが、不動産の価格については「相続税評価額」を算出して計算する必要があります。

土地と建物では相続税評価額の調べ方が異なりますので、それぞれの相続税評価額の調べ方をご紹介します。

建物の相続税評価額の調べ方

建物の相続税評価額の調べ方は簡単です。毎年送られてくる「固定資産税納税通知書」に添付されている課税明細書に記載の固定資産税評価額がそのまま相続税評価額となります。

固定資産税評価額は公示価格や時価と比べると低く設定されています。

相続が発生したら固定資産税納税通知書を確認してみましょう。もし納税通知書が見当たらない場合や紛失してしまった場合には、建物の所在地の市区町村役場で「固定資産評価証明書」を出してもらうことができます。

土地の相続税評価額の調べ方

国税庁ホームページ路線価図はこちらから

土地の相続税評価額の調べ方は建物と異なり少し複雑です。まず土地の相続税評価額計算は「路線価」を使用します。国税庁ホームページで路線価が記載されているので、調べたい「市区町村名」と「路線価」をインターネットで検索してみると国税庁の路線価図を調べることができます。上のリンクから国税庁のホームページに飛ぶこともできます。

路線価は1㎡あたりの土地の価格が記されていますので、相続する土地の面積を路線価に掛ければ簡易的な評価額を出すことができます。

路線価を調べるにあたり、相続する土地の面積と持ち分割合を知る必要があるので、固定資産税納税通知書と登記事項証明書をあらかじめ取得しておいたほうが良いですね。

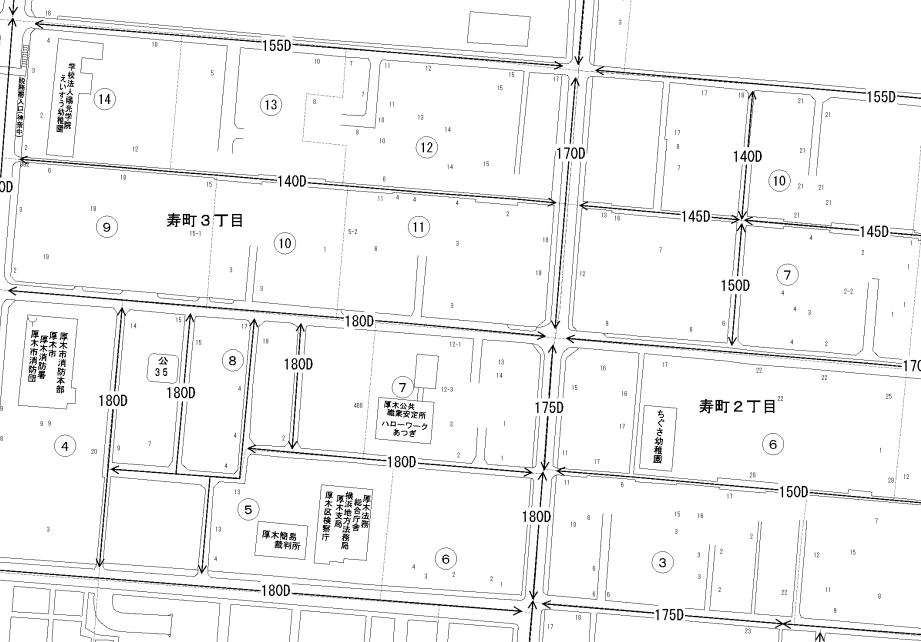

路線価図を使って土地の相続税を計算する方法

路線価図

路線価を調べるとこのような地図が出てきます。180D や150Dなどの数字とアルファベットが道路に記載されています。これはその道路に面した土地が1㎡あたりいくらかを示しています。180Dは1㎡あたり180,000円となります。150Dは1㎡あたり150,000円という意味です。

路線価を使って土地の相続税評価を算出する計算式は

相続税評価額=路線価×土地面積×持ち分割合 です。

上記の計算式に当てはめるとざっくりとした土地評価額が算出できます。なぜざっくりかというと土地の形が正方形や長方形以外の形の場合には計算方法が複雑となるので、大体の目安として考えられるとよいでしょう。正確な数値を出す必要がある場合には税理士に依頼しましょう。

田畑や山などは倍率方式が採用されることが多い

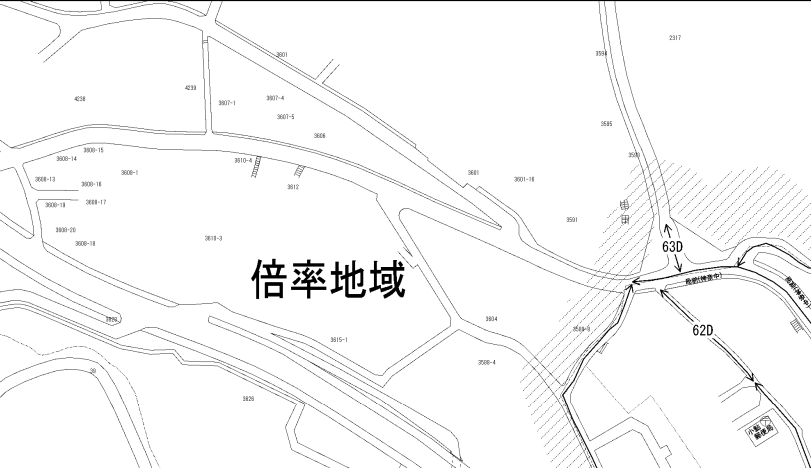

路線価を調べていく中で道路に路線価が示されていない場合があります。主に田畑や山などに多いです。この場合は「倍率方式」を使います。固定資産評価額に国が指定した倍率を掛けることで相続税評価額を算出する方法です。国税庁ホームページ路線価図ページ内に評価倍率表も載っているのでそこから倍率を調べます。

宅地以外だと倍率が20倍以上になっている土地がありますので固定資産評価額で判断するのではなく路線価図と倍率表を注意して確認する必要があります。

土地の倍率を確認する方法

路線価図を調べて下記のように倍率地域と記載があったら、その地域の倍率を確認します。

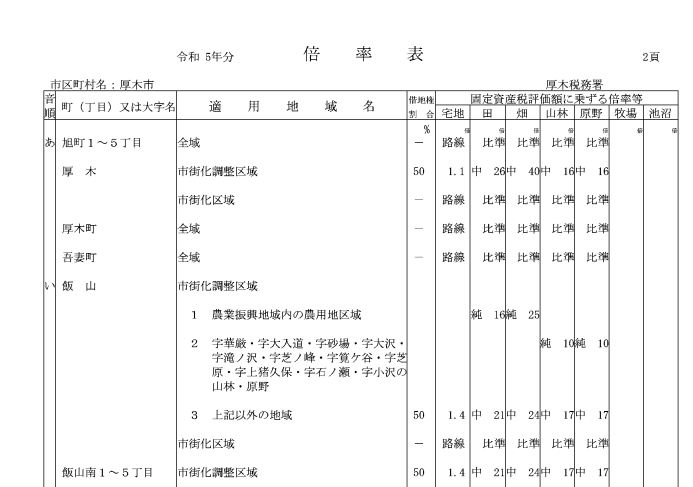

路線価図を開いた状態で左のタブを見ると、

「この市町村の評価倍率表を見る」というタブがありますので、ここをクリックします。

倍率表を開き、調べたい土地の所在地が記載されている所を調べます。

右の固定資産税評価額に乗ずる倍率等が倍率となりますので、それぞれ確認していきます。

倍率方式を使って土地の相続税を計算する方法

倍率方式をつかって土地の相続税評価を算出する計算式は

相続税評価額=固定資産税評価額×倍率 となります。

固定資産税評価額に乗ずる倍率等は土地の地目ごとに記載されています。調べたいの土地の地目が何になっているかは固定資産税の課税明細書か固定資産評価証明書で確認できます。

「純〇」「中〇」(「〇」は数字)と記載されていれば倍率方式、「比準」「市比準」「周比準」と記載されていれば宅地比準方式で評価します。

〇が倍率となりますので、純20と書かれていた場合には固定資産評価額×20が相続税評価額となります。

宅地比準方式とは路線価方式で計算してくださいという意味です。路線価はその土地に最も近く、道路からの位置や形状等が最も類似する宅地の評価額をもとに計算することになります。

相続税の申告が必要な場合には税理士にしっかりとした相続税評価額を出してもらう必要がありますが、上記の計算式に当てはめることでざっくりとした評価額が分かりますので、相続税申告が必要か否かの判断の目安になりますね。